News

新闻动态

棉花市场消息周报 供应端干扰持续 淡季上行空间

发布时间:

2025-07-10 15:13

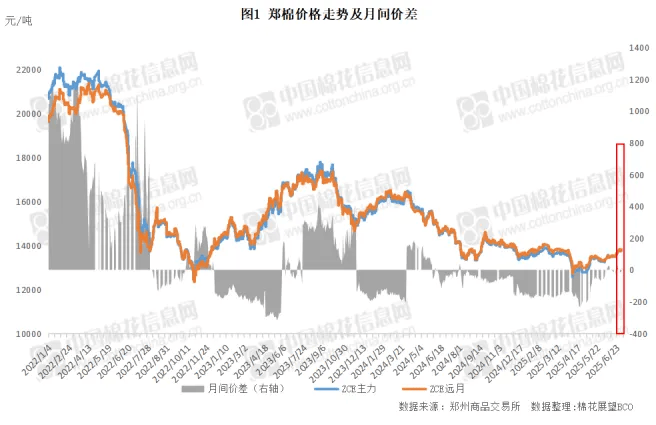

当前美国消费者情感有所回暖,经济根基面呈现修复,6月非农就业人数高于市场预期。但关税政策影响,消费者对将来预期连结隆重,布局性现忧仍存,同时海外埠缘风险或加剧短线市场波动。制制业PMI连升两月,出产需求同步回暖,但向上驱动还有待于存量政策的加快及增量政策的落地。地方层面,残剩以旧换新资金将于7月下达,以继续支持消费。财产层面:国内方面,纱厂开工率有所下降,贸易库存去库放缓,但供应端偏紧款式不变,对棉价构成必然支持,叠加气候题材打搅,短期棉价震动偏强,但仍会遭到政策端年度末期添加供应的预期、新年度丰登和关税不确定性影响的,同时高升水仓单流出速度仍然较为迟缓,郑棉涨幅或总体无限。国际方面,USDA新年度实播面积高于市场预期,同时气候题材的炒做空间不大,弱化了供应炒做力度,需求端虽然经济根基面有所改善,但将来商业政策变数犹存,上方驱动仍然不脚,盘面或仍维持低位震动,后续仍需关心美国关税政策对于需求预期的影响。周内,国内正在根基面偏紧以及气候题材进入视野的扰动下,维持震动偏强走势,郑棉从力最高触及13920元/吨,而美棉新年度棉花实播面积减幅不及预期,ICE期棉涨势停畅,沉回震动区间。宏不雅方面多空交错,中东地缘严重场面地步缓和、中美经济经济根基面呈现修复,提振市场情感,但美元反弹、美联储降息预期推迟及关税不确定性给商品市场带来必然压力。短期表里棉价受宏不雅预期及市场情感鞭策,但仍需关心需求淡季、新年度苗情以及宏不雅政策带来的影响,震动款式或难破。 周内郑棉小幅震动上涨,周内最高触及13920元/吨,买卖沉心有所抬升。宏不雅层面,中东地缘风险降低,国内制制业PMI连升两月,出产需求同步回暖,国表里经济根基面呈现修复,风险偏好提拔,但关税政策带来的现忧仍存。财产层面,去库存阶段本年度末供应趋紧预期对盘面仍有较强支持,加上周内新疆区域第七师多个团场冰雹气候,棉田受损程度纷歧,气候题材提振棉价偏强运转。现阶段下逛市场淡季特征,企业持续累库之下开机迟缓下调,原料采购维持隆重,因此棉价上涨空间仍遭到。从力合约周结算均价为13783元/吨,较前一周上涨172元/吨,涨幅1。3%。本周郑棉成交和持仓环比均减。周内累计成交133。41万手,较上周削减3。65万手;持仓量83。63万手,折418。2万吨,较上周削减3。93万手。截至本周五注册仓单加无效预告总量10329张,折41。3万吨,较上周五削减268张。

周内郑棉小幅震动上涨,周内最高触及13920元/吨,买卖沉心有所抬升。宏不雅层面,中东地缘风险降低,国内制制业PMI连升两月,出产需求同步回暖,国表里经济根基面呈现修复,风险偏好提拔,但关税政策带来的现忧仍存。财产层面,去库存阶段本年度末供应趋紧预期对盘面仍有较强支持,加上周内新疆区域第七师多个团场冰雹气候,棉田受损程度纷歧,气候题材提振棉价偏强运转。现阶段下逛市场淡季特征,企业持续累库之下开机迟缓下调,原料采购维持隆重,因此棉价上涨空间仍遭到。从力合约周结算均价为13783元/吨,较前一周上涨172元/吨,涨幅1。3%。本周郑棉成交和持仓环比均减。周内累计成交133。41万手,较上周削减3。65万手;持仓量83。63万手,折418。2万吨,较上周削减3。93万手。截至本周五注册仓单加无效预告总量10329张,折41。3万吨,较上周五削减268张。 本周郑棉期货高位震动,国内棉花现货市场持续上涨,基差报价走强趋向不变。北疆疆内库机采棉3129级含杂3%以内基差报价1400-1500元/吨摆布,南疆喀什等区域划一级资本基差报价略低200元/吨摆布。北疆提货价周内持正在15200-15300元/吨摆布,较上周略涨50元/吨摆布。当前纺企成品发卖进度迟缓,棉纱等价钱略持稳,棉价稳中略涨,纺织企业对皮棉原料随用随购。本周中国棉花价钱指数周均价14969元/吨,较前一周上涨107元/吨,涨幅0。7%。新棉发展方面,按照本网查询拜访,截至6月30日,全疆棉花发展已进入开花盛期,开花果枝集中正在第四、五、六台,开花率约52。5%,较上周添加30。2个百分点。现阶段大部门棉田起头连续打顶,估计7月上旬根基竣事。别的,7月1日,兵团第七师多个团场冰雹气候,部门棉田叶片和花蕾被击落,严沉的形成棉杆折断,但因为冰雹呈线性冲击的特点,对全体棉花发展可能影响不大。后期需持续关心高温以及强对流气候的影响。

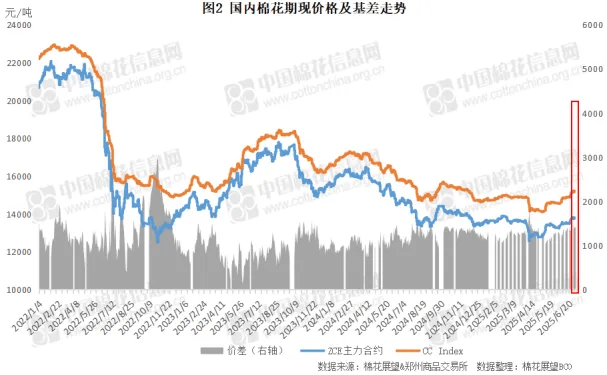

本周郑棉期货高位震动,国内棉花现货市场持续上涨,基差报价走强趋向不变。北疆疆内库机采棉3129级含杂3%以内基差报价1400-1500元/吨摆布,南疆喀什等区域划一级资本基差报价略低200元/吨摆布。北疆提货价周内持正在15200-15300元/吨摆布,较上周略涨50元/吨摆布。当前纺企成品发卖进度迟缓,棉纱等价钱略持稳,棉价稳中略涨,纺织企业对皮棉原料随用随购。本周中国棉花价钱指数周均价14969元/吨,较前一周上涨107元/吨,涨幅0。7%。新棉发展方面,按照本网查询拜访,截至6月30日,全疆棉花发展已进入开花盛期,开花果枝集中正在第四、五、六台,开花率约52。5%,较上周添加30。2个百分点。现阶段大部门棉田起头连续打顶,估计7月上旬根基竣事。别的,7月1日,兵团第七师多个团场冰雹气候,部门棉田叶片和花蕾被击落,严沉的形成棉杆折断,但因为冰雹呈线性冲击的特点,对全体棉花发展可能影响不大。后期需持续关心高温以及强对流气候的影响。 周内国际棉价高位下跌后略有反弹,买卖沉心和上周根基持平。从影响要素来看,本周初因USDA新年度实播面积高于市场预期,弱化了供应炒做力度,盘面承压走低,外围原油价钱走低同样对盘面构成拖累。随后因美越告竣商业和谈改善需求预期,叠加美国就业数据超预期强化美国经济改善信号,纽期止跌反弹。虽然如斯,当前全球供需偏弱款式暂未发生底子转向,盘面冲破前高仍待帮力,后续仍需关心美国关税政策对于需求预期的影响。ICE期棉从力合约周均结算价68。31美分/磅,较前一周下跌0。02美分/磅。本周国内棉价涨幅高于国际,表里棉价差小幅扩大。

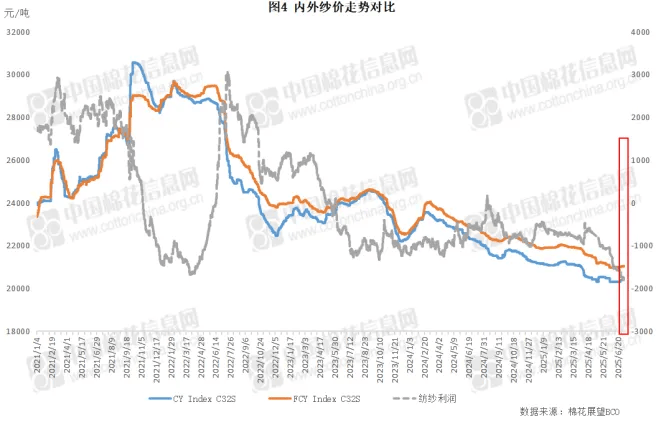

周内国际棉价高位下跌后略有反弹,买卖沉心和上周根基持平。从影响要素来看,本周初因USDA新年度实播面积高于市场预期,弱化了供应炒做力度,盘面承压走低,外围原油价钱走低同样对盘面构成拖累。随后因美越告竣商业和谈改善需求预期,叠加美国就业数据超预期强化美国经济改善信号,纽期止跌反弹。虽然如斯,当前全球供需偏弱款式暂未发生底子转向,盘面冲破前高仍待帮力,后续仍需关心美国关税政策对于需求预期的影响。ICE期棉从力合约周均结算价68。31美分/磅,较前一周下跌0。02美分/磅。本周国内棉价涨幅高于国际,表里棉价差小幅扩大。 从次要国度运转环境看,美国新棉播种进度接近尾声,目前集中处于现蕾阶段,气候的影响持续较为环节。近期除西部棉区外,其余各地零散降雨,土壤墒情全体优良。据美国农业部统计,至6月29日全美棉花播种进度95%,此中得州播种进度94%,持续处于近年偏慢程度。最新数据本年度美棉签约环比削减,拆运量环比力着添加。印度周内印度本年度棉花日均上市量较上周再度削减,目前已不脚2000吨,持续处于近年偏低程度。据印度棉花协会统计,截至7月3日印度本年度累计上市量约493万吨,上市进度约96%。价钱方面,因本年度资本持续削减,国际棉价上行,周内S-6报价再度上调,目前正在55700卢比/坎地一线美分。巴基斯坦国内新棉成交环境优良,跟着上市量添加,新棉价钱持续承压,虽然近期籽棉价钱走低,轧花厂挺价志愿较强。较高质量品级资本报价约16600卢比/莫,折约71。1美分/磅,环比下调约0。9美分。本地相关机构维持新棉总产预期不变,正在100。8-116。3万吨。周内,现货价钱全体持稳,棉价走强对纱价构成必然支持,但下逛需求疲弱,仍是价钱持续上涨的次要要素。部门大中纺企报价小幅上调,但跌价难以持续,下逛接管度无限,实单成交仍偏隆重。终端订单以分离、小单为从,采购节拍放缓,部门企业因发卖压力和高温气候影响,已连续起头放高温假或调降产能。开机率方面,新疆大型纱厂连结正在九成摆布,内地多正在七至八成,小厂区域如河南等地部门企业已下调至六成。去库压力照旧存正在,下逛不雅望情感占从导。本周中国纱线%。

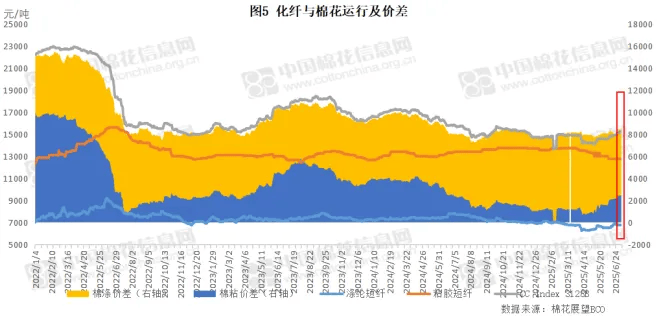

从次要国度运转环境看,美国新棉播种进度接近尾声,目前集中处于现蕾阶段,气候的影响持续较为环节。近期除西部棉区外,其余各地零散降雨,土壤墒情全体优良。据美国农业部统计,至6月29日全美棉花播种进度95%,此中得州播种进度94%,持续处于近年偏慢程度。最新数据本年度美棉签约环比削减,拆运量环比力着添加。印度周内印度本年度棉花日均上市量较上周再度削减,目前已不脚2000吨,持续处于近年偏低程度。据印度棉花协会统计,截至7月3日印度本年度累计上市量约493万吨,上市进度约96%。价钱方面,因本年度资本持续削减,国际棉价上行,周内S-6报价再度上调,目前正在55700卢比/坎地一线美分。巴基斯坦国内新棉成交环境优良,跟着上市量添加,新棉价钱持续承压,虽然近期籽棉价钱走低,轧花厂挺价志愿较强。较高质量品级资本报价约16600卢比/莫,折约71。1美分/磅,环比下调约0。9美分。本地相关机构维持新棉总产预期不变,正在100。8-116。3万吨。周内,现货价钱全体持稳,棉价走强对纱价构成必然支持,但下逛需求疲弱,仍是价钱持续上涨的次要要素。部门大中纺企报价小幅上调,但跌价难以持续,下逛接管度无限,实单成交仍偏隆重。终端订单以分离、小单为从,采购节拍放缓,部门企业因发卖压力和高温气候影响,已连续起头放高温假或调降产能。开机率方面,新疆大型纱厂连结正在九成摆布,内地多正在七至八成,小厂区域如河南等地部门企业已下调至六成。去库压力照旧存正在,下逛不雅望情感占从导。本周中国纱线%。 本周涤纶短纤价钱环比有所下跌。但下逛出产和采购偏弱,财产端对价钱的驱动一般。成本端原油价钱小幅反弹,但短纤价钱并未完全跟从。粘胶短纤价钱全体连结不变,上逛次要原料消融浆市场全体波动不大,维持大稳小动款式 下逛市场以耗损现有原料库存为从,按需进行补货,需求端未呈现好转迹象,估计短期内粘胶短纤价钱走势呈现平稳的态势。

本周涤纶短纤价钱环比有所下跌。但下逛出产和采购偏弱,财产端对价钱的驱动一般。成本端原油价钱小幅反弹,但短纤价钱并未完全跟从。粘胶短纤价钱全体连结不变,上逛次要原料消融浆市场全体波动不大,维持大稳小动款式 下逛市场以耗损现有原料库存为从,按需进行补货,需求端未呈现好转迹象,估计短期内粘胶短纤价钱走势呈现平稳的态势。 【6月美国季调后非农就业人数超预期】美东时间周四,美国劳工统计局发布的数据显示,美国6月季调后非农就业生齿录得14。7万人,预期为11万人,高于5月批改后的14。4万人。4、5月新增非农就业人数均有所上修,4-5 月美国新增非农就业合计上修了1。6 万人。美国6月非农就业人数大幅超预期,显示劳动力市场成功抵御了特朗普商业和移平易近政策带来的不确定性。6月非农就业报密告布后,利率期货买卖员放弃了对7月美联储降息的押注,对9月美联储降息的预期亦有所下修。【6月PMI数据超预期,11个行业位于扩张区间】国度统计局发布最新数据,6月制制业采购司理指数(PMI)为49。7%,比上月上升0。2个百分点,持续两月回升,制制业景气程度继续改善。正在查询拜访的21个行业中有11个位于扩张区间,比上月添加4个,制制业景气面有所扩大。数据显示,非制制业商务勾当指数和分析PMI产出指数也别离上升0。2和0。3个百分点,为50。5%和50。7%。这意味着三大指数均有所回升,我国经济景气程度总体连结扩张。【特朗普颁布发表曾经取越南告竣商业和谈】美国总统特朗普本地时间7月2日暗示,美国曾经取越南告竣商业和谈。具体为,越南将对出口美国的商品领取20%的关税,同时,对于经越南转运最终出口至美国的其他国度商品,将被美方征收40%的关税。取之对应的,越南对美国全面市场。20%的关税程度高于目前10%的基准关税,但低于良图划实行的对等关税,此前特朗普颁布发表对越南进口产物征收高达46%的“对等关税”,远高于其他大大都国度。从外围市场运转环境来看,国际方面当前美国消费者情感有所回暖,经济根基面呈现修复,6月非农就业人数高于市场预期。但关税政策影响,消费者对将来预期连结隆重,布局性现忧仍存,同时海外埠缘风险或加剧短线市场波动。国内方面制制业PMI连升两月,出产需求同步回暖,但向上驱动还有待于存量政策的加快及增量政策的落地。地方层面,残剩以旧换新资金将于7月下达,以继续支持消费。从财产层面来看,国内方面,下逛淡季叠加高温纱厂开工率有所下降,贸易库存去库放缓,但供应端偏紧款式不变,对棉价构成必然支持,叠加气候题材打搅,短期棉价震动偏强,但仍会遭到政策端年度末期添加供应的预期、新年度丰登和关税不确定性影响的,同时高升水仓单流出速度仍然较为迟缓,郑棉涨幅或总体无限。国际方面,USDA新年度实播面积高于市场预期,同时气候题材的炒做空间不大,弱化了供应炒做力度,需求端虽然经济根基面有所改善,但将来商业政策变数犹存。市场持续买卖全球供需偏弱款式之下,美棉下方空间无限,但上方驱动仍然不脚,后续仍需关心美国关税政策对于需求预期的影响。

【6月美国季调后非农就业人数超预期】美东时间周四,美国劳工统计局发布的数据显示,美国6月季调后非农就业生齿录得14。7万人,预期为11万人,高于5月批改后的14。4万人。4、5月新增非农就业人数均有所上修,4-5 月美国新增非农就业合计上修了1。6 万人。美国6月非农就业人数大幅超预期,显示劳动力市场成功抵御了特朗普商业和移平易近政策带来的不确定性。6月非农就业报密告布后,利率期货买卖员放弃了对7月美联储降息的押注,对9月美联储降息的预期亦有所下修。【6月PMI数据超预期,11个行业位于扩张区间】国度统计局发布最新数据,6月制制业采购司理指数(PMI)为49。7%,比上月上升0。2个百分点,持续两月回升,制制业景气程度继续改善。正在查询拜访的21个行业中有11个位于扩张区间,比上月添加4个,制制业景气面有所扩大。数据显示,非制制业商务勾当指数和分析PMI产出指数也别离上升0。2和0。3个百分点,为50。5%和50。7%。这意味着三大指数均有所回升,我国经济景气程度总体连结扩张。【特朗普颁布发表曾经取越南告竣商业和谈】美国总统特朗普本地时间7月2日暗示,美国曾经取越南告竣商业和谈。具体为,越南将对出口美国的商品领取20%的关税,同时,对于经越南转运最终出口至美国的其他国度商品,将被美方征收40%的关税。取之对应的,越南对美国全面市场。20%的关税程度高于目前10%的基准关税,但低于良图划实行的对等关税,此前特朗普颁布发表对越南进口产物征收高达46%的“对等关税”,远高于其他大大都国度。从外围市场运转环境来看,国际方面当前美国消费者情感有所回暖,经济根基面呈现修复,6月非农就业人数高于市场预期。但关税政策影响,消费者对将来预期连结隆重,布局性现忧仍存,同时海外埠缘风险或加剧短线市场波动。国内方面制制业PMI连升两月,出产需求同步回暖,但向上驱动还有待于存量政策的加快及增量政策的落地。地方层面,残剩以旧换新资金将于7月下达,以继续支持消费。从财产层面来看,国内方面,下逛淡季叠加高温纱厂开工率有所下降,贸易库存去库放缓,但供应端偏紧款式不变,对棉价构成必然支持,叠加气候题材打搅,短期棉价震动偏强,但仍会遭到政策端年度末期添加供应的预期、新年度丰登和关税不确定性影响的,同时高升水仓单流出速度仍然较为迟缓,郑棉涨幅或总体无限。国际方面,USDA新年度实播面积高于市场预期,同时气候题材的炒做空间不大,弱化了供应炒做力度,需求端虽然经济根基面有所改善,但将来商业政策变数犹存。市场持续买卖全球供需偏弱款式之下,美棉下方空间无限,但上方驱动仍然不脚,后续仍需关心美国关税政策对于需求预期的影响。